IFRS S1 e IFRS S2: transparência financeira obrigatória e o impacto da mudança do clima nos negócios

- GSS

- 21 de jan.

- 4 min de leitura

A sustentabilidade deixou de ser apenas uma pauta acessória para ocupar o centro das decisões econômicas e estratégias. Com a chegada de 2026, o mercado de capitais brasileiro entra em seu ano-chave: o início da vigência obrigatória da Resolução CVM 193, que adota as normas globais IFRS S1 e IFRS S2 para os reportes a serem publicados em 2027.

Emitidas pelo International Sustainability Standards Board (ISSB), essas normas estabelecem uma linguagem global para a divulgação financeira relacionada à sustentabilidade. O objetivo é claro: permitir que investidores avaliem como riscos e oportunidades dentro no âmbito da sustentabilidade e mais especificamente do tema mudança do clima, afetam o fluxo de caixa, acesso ao capital de valor da empresa no curto, médio e longo prazo.

O que mudou? IFRS no contexto da sustentabilidade

Tradicionalmente, o IFRS orienta a elaboração das demonstrações contábeis. Com o ISSB, esse escopo foi ampliado para incluir divulgação de informações de sustentabilidade com materialidade financeira, mantendo o mesmo rigor, lógica e foco no investidor das demonstrações contábeis clássicas.

O IFRS não se "torna ESG" no sentido ativista; ele exige que as questões de sustentabilidade que impactam o valor econômico do negócio sejam tratadas com disciplina financeira. Isso significa que riscos climáticos e sociais devem dialogar diretamente com:

Governança corporativa e responsabilidade: não basta apenas divulgar dados; a norma exige descrever quem é responsável por eles. As empresas devem evidenciar como o conselho de administração e a diretoria supervisionam riscos e oportunidades de sustentabilidade. A governança deve demonstrar que a alta liderança possui competência e processos estabelecidos para tratar dessas questões nas decisões estratégicas.

Estratégia e resiliência do negócio: a mudança exige que a empresa divulgue como os riscos (físicos e de transição) e as oportunidades afetam seu modelo de negócio e sua cadeia de valor no curto, médio e longo prazo. É necessário demonstrar a resiliência da estratégia financeira frente a diferentes cenários (inclusive climáticos), detalhando impactos em fluxo de caixa e acesso a financiamentos.

IFRS S1: requisitos gerais e materialidade financeira

A IFRS S1 estabelece os fundamentos do reporte, tendo como componente central a materialidade financeira.

Diferente de relatórios de impacto puro, a S1 adota a ótica do investidor: uma informação é material se sua omissão ou distorção puder influenciar a decisão de alocação de capital. A empresa deve divulgar todos os riscos e oportunidades de sustentabilidade que possam afetar razoavelmente suas perspectivas financeiras.

Embora o clima seja o destaque inicial dado pela elaboração da IFRS S2, a IFRS S1 é abrangente e exige a divulgação sobre outros temas (como biodiversidade, capital humano, segurança de dados e etc) sempre que estes forem financeiramente materiais para o setor ou para a empresa específica.

IFRS S2: clima como risco financeiro

A IFRS S2 é uma norma técnica que incorpora e aprofunda as recomendações da TCFD (Task Force on Climate-related Financial Disclosures), agora com caráter normativo.

A norma exige a identificação e mensuração financeira de:

Riscos físicos: impactos financeiros de eventos extremos (agudos) ou alterações de longo prazo nos padrões climáticos (crônicas).

Riscos de transição: impactos regulatórios, tecnológicos, de mercado e reputacionais na migração para uma economia de baixo carbono.

Emissões de GEE: exige a divulgação de emissões seguindo o GHG Protocol:

Escopo 1 e 2: obrigatórios.

Escopo 3: obrigatório (sujeito a materialidade e disposições de alívio na transição), cobrindo as emissões indiretas ao longo da cadeia de valor.

Análise de cenários e resiliência: um dos maiores avanços da IFRS S2 é a exigência da análise de cenários climáticos. A empresa não deve apenas olhar para o passado, mas realizar um "teste de estresse" do futuro. É obrigatório avaliar a resiliência da estratégia e das finanças da organização considerando, no mínimo, um cenário alinhado aos compromissos climáticos internacionais (como o Acordo de Paris) e outros cenários de incerteza (ex: aquecimento acima de 2°C). O objetivo é responder ao investidor: seu modelo de negócio sobreviverá e prosperará em diferentes futuros climáticos?

Resolução CVM 193: cronograma e asseguração

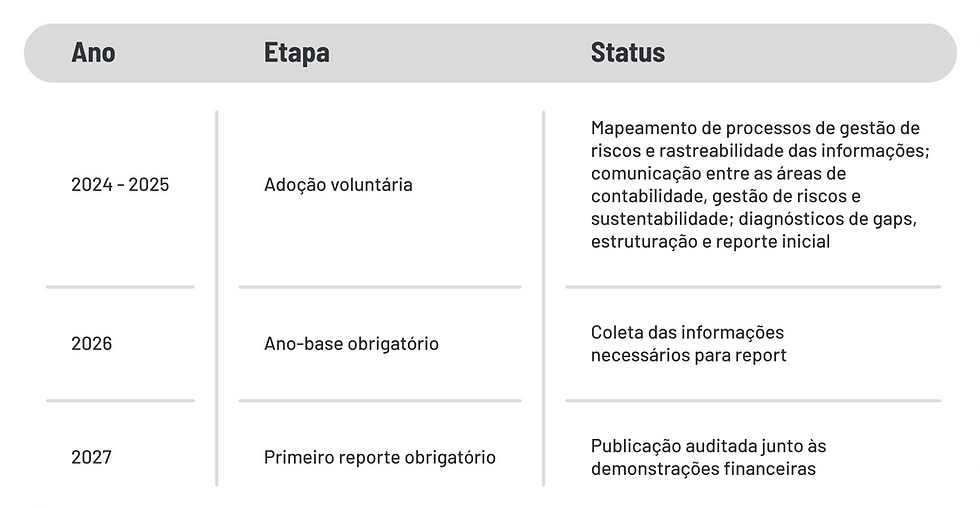

O Brasil foi o pioneiro a adotar as normas do ISSB via resolução CVM 193. O cronograma impõe urgência na preparação dos dados.

Cronograma: o prazo é agora

O grande SALTO para a Asseguração Razoável

A CVM estipulou uma meta ambiciosa: para os exercícios iniciados em 2026, a auditoria deverá evoluir da asseguração limitada para a asseguração razoável. Isso implica um nível de profundidade, controle interno e rastreabilidade de dados de sustentabilidade equivalente ao exigido para dados contábeis. Conselhos de administração passarão a ser diretamente corresponsáveis pela veracidade dessas informações.

O desafio da implementação: a abordagem GSS

Adequar-se às IFRS S1 e S2 não é apenas um exercício de preencher formulários, mas de governança de dados. A metodologia da GSS transforma essa obrigação em inteligência de mercado através de quatro etapas:

Diagnóstico e Gap Analysis: mapeamento da aderência atual frente aos requisitos do ISSB.

Assessment de Materialidade: utilização da lógica de dupla materialidade para identificar robustamente quais impactos se traduzem em riscos financeiros (alinhamento entre GRI, EFRAG e a materialidade financeira do IFRS).

Matriz de Risco Climático: quantificação técnica de riscos físicos e de transição conforme o IFRS S2.

Governança e controles: estruturação de processos auditáveis para suportar a asseguração razoável exigida pela CVM.

IFRS S1 e S2 não substituem a contabilidade → elas a completam

Empresas que integram a sustentabilidade à sua estratégia financeira ganham resiliência, credibilidade e menor custo de capital.

Sua empresa está pronta para a auditoria de 2027?

GSS ajuda sua empresa a transformar as exigências do IFRS S1 e S2 em vantagem estratégica, com dados auditáveis e governança robusta.

Comentários